Европа не желае България дори в чакалнята на еврозоната преди банковата ни система да мине през чистилището на надзора на Европейската централна банка (ЕЦБ). Причината е проста – бомби като КТБ продължават да цъкат, а БНБ ги прикри със счетоводни врътки при т.нар. стрес тест на банковата система. Прикри ги от българското общество, но не и от международните експерти.

Поредната размяна на любезности относно влизането на България в еврозоната приключи с хладен душ – ще почакате. Но в дискусията премиерът Борисов изтърва една много важна информация: Брюксел е поставил условие България първо да влезе в системата на банковия съюз и да се подложи на банковия надзор на ЕЦБ, преди да кандидатства за механизма ЕРМ II, т.нар. чакалня за еврото.

БНБ, която само преди четири години допусна краха на КТБ, излезе със становище, че не желае ЕЦБ да й виси на главата, като изземе надзорните функции и започне да спуска решения: “Нахрани кучето!… Не пипай копчето!… Тази банка не става. Затваряй!”.

Изискването да влезем първо в банковия съюз означава две неща. Преди да ни пуснат дори в чакалнята към клуба на богатите, богатите държат да ни изолират в карантинното помещение, да ни обезпаразитят откъм лоши кредити и да ни дезинфекцират срещу заразата на свързаното кредитиране. И второ: в Европа нямат никакво доверие на БНБ, която уж пречистваше банковата ни система чрез т.нар. стрес тест през 2016 г.

Защо Европа, а не БНБ има право?

Защото се видя пълната несъстоятелност на централната ни банка при кризата с КТБ и след това. Достатъчно е да погледнем прегледите на българския финансов сектор от МВФ и Световната банка (FSAP), както и от ЕК. Във всички документи се повтаря едно и също: българските банки имат проблеми със свързаното кредитиране и концентрацията на кредити.

Особено забележително беше изтрезняването на Европейската комисия. След като през март 2014 г. тя не видя никакъв проблем в българския банков сектор, през ноември трябваше да отчете краха на КТБ. Оттогава сделките и кредитирането на свързани лица в банковия сектор станаха устойчива критика във всички доклади за България.

Всичко това говори, че БНБ е подавала в продължение на години фалшиви данни към европейските ни партньори. За да се позамаже положението, само преди две години платихме милиони от бюджета на западни одиторски фирми за прочутия стрес тест на банките. Оказва се обаче, че и той е бил сериозно манипулиран.

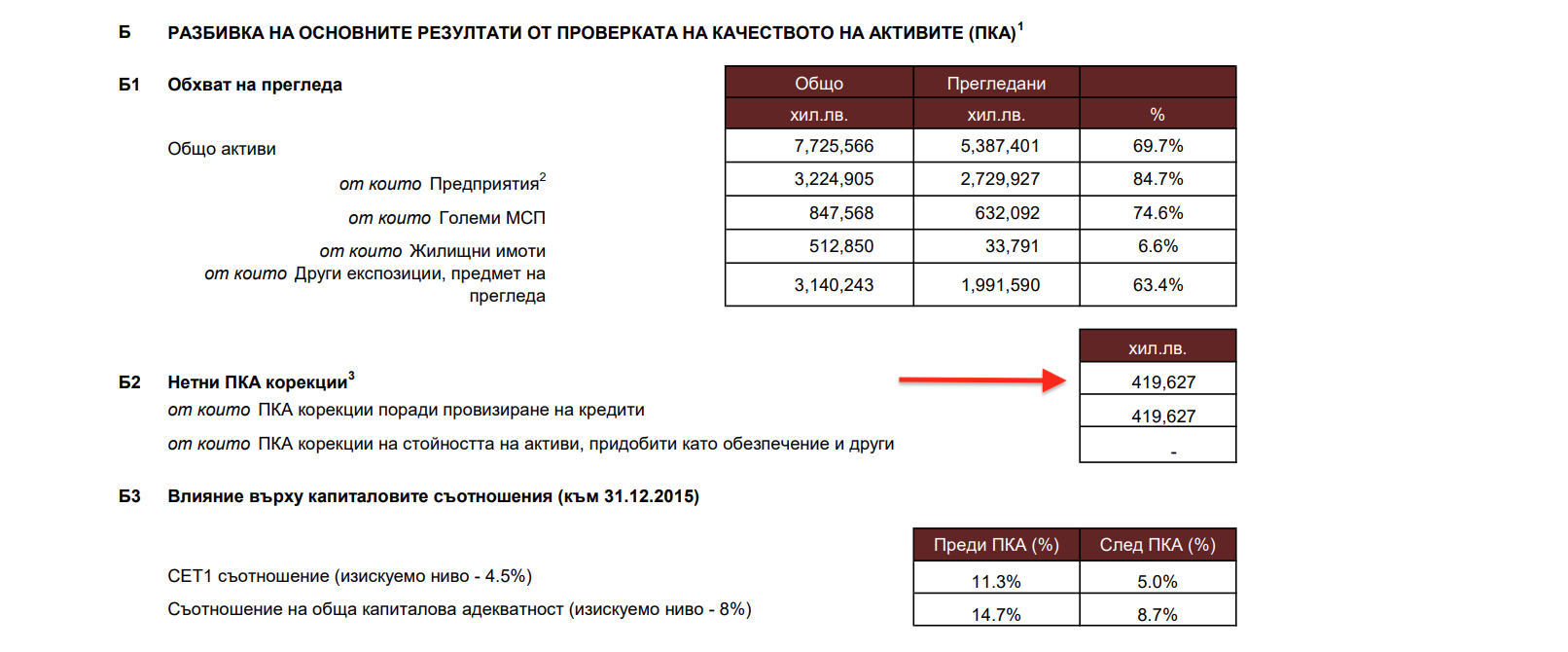

В докладите за различни български банки, които Биволъ видя, има драстично разминаване с публикуваните от БНБ данни. Необходимите корекции след проверката на качеството на активите (т.нар. Нетни ПКА корекции), които са установили одиторите през 2016 г., са в пъти по-високи от тези, които БНБ обяви официално.

Става дума за отчитането на ефекта от “отсрочени данъчни активи, обратни възстановявания на обезценки и други корекции”, както мъгляво е обяснено под линия в документа от БНБ.

Ако корекциите са твърде високи, това се отразява директно на коефициентите за капиталова адекватност. Съответно банката ще изпадне под нивото допустимо за банка. За да не бъде принудена да хлопне кепенците на няколко бандитски банки, приближени до властта и до сенчести бизнесмени, БНБ е направила една счетоводна врътка. Ето в какво се състои тя:

За 2016 г. се признава някаква стойност на нетна ПКА корекция, която устройва БНБ и държи индексите за капиталова адекватност в допустимите граници. Тази стойност не е реална. Реалната ПКА корекция, докладвана от одиторите, е в пъти по-висока. Разликата между реалната стойност и признатата от БНБ не изчезва, а се пренася като “предвиждане за 2017 г.”. Тя обаче не се публикува и остава служебна тайна. Така проблемът се отлага sine die, тъй като през следващите няколко години не се очаква отново подробен предглед на качеството на активите с участието на външни одитори.

Пример: Както разкри Биволъ още през есента на 2014 г., проблемите със свързани и концентрирани кредити в ПИБ (FIBANK) са чудовищни: кипърският безработен Георгиус Георгиу (Цеко Минев) е дръпнал милиард и двеста милиона лева, фирми свързвани с Христо Ковачки – 300 милиона, фирми около Гриша Ганчев също са задлъжняли с подобна сума. След като фалира КТБ на шията на вложителите в ПИБ висна и бизнесът на Пеевски с над 200 милиона.

Всички тези кредити не се връщат, а се отлагат и прикриват с различни врътки, както показа доклад на БНБ от 2011 г., чиято автентичност беше потвърдена от прокуратурата.

Разбира се, външните одитори не са си затворили очите и са посочили коректно стряскащите суми, които трябва да се провизират (стотици милиони, които трябва да бъдат приспаднати от капитала). Такива пари за провизии банката няма и трябва да затвори. Освен ако БНБ не подстриже ПКА колкото трябва. Както виждаме в резултатите от стрес теста за ПИБ, БНБ е признала свенливо само 419 милиона лева ПКА, вместо близо два милиарда реални.

Нетните ПКА корекции за всички банки са манипулирани от БНБ.

Останалото – маняна. Но маняна мина, мина и пасада маняна*… А пари няма, ма няма. Отлагането на проблема не води до неговото решаване, защото нито Георгиус, нито Ковачки, нито Пеевски имат намерение да връщат заеми в банката.

Ето защо вече две години след прехваления стрес тест към банковата ни система валят критични доклади. Европейската комисия, МВФ и Световната банка повтарят в хор едно и също – имате проблем със сделките и кредитите към свързани лица и концентрацията на кредити. Оттам следва и едно просто заключение. Докато е налице този проблем

Няма еврозона с банки “гнили ябълки”

Никой няма да рискува милиарди на европейските данъкоплатци, за да връща на излъганите български вложители парите им, източени от лица свързани с българския криминален преход. И до момента, освен от ПИБ, която е най-гнилата ябълка, пари за своя свързан бизнес дърпат тимаджии от ЦКБ, сервитьорки от Инвестбанк, бивши спътнички в живота от БАКБ, маджовци, сикаджии и ДС ченгета от Интернешънал Асет Банк, общинари и други неидентифицирани твари от Общинска банка.

Това е известно и документирано още през 2006 г. от посланик Байърли в анализа му за българската банкова система:

„…отпускането на кредити, свързано с пране на пари, продължава да бъде проблем при някои банки тъй като собствениците им наливат пари в свързани с тях, по-малко конкурентно-способни фирми, които нямат намерения да върнат тези заеми. Това оставя тежестта от несъбраните лоши заеми за законните инвеститори и притежатели на банкови сметки.„

В по-сложната банкова терминология заключенията на посланика могат да се преведат като нетни ПКА корекции, които са в пъти над собствения капитал на въпросните банки.

От гледна точка на закона при такова ниво на некачествени активи регулаторът трябва да направи следното: вкарва квестори в банката, конфискува акциите на собствениците и ги дава на прокуратурата за наказателно преследване. Другият вариант е да се мълчи и да се отлага, с надеждата за чудо. БНБ очевидно е избрала втория подход. ЕЦБ обаче няма как да бъде снизходителна към подобна гангрена.

Ситуацията не е лесна. Българският данъкоплатец вече беше ощавен за КТБ и няма да се съгласи да извади нови 10 милиарда, за да плати безобразията на банкстерите, без да излезе на улицата и да потърси сметка от правителството, БНБ и други институции.

Тогава вместо ПКА може да заиграе АК, а пътьом да го отнесат някои корпулентни бизнесмени, които се обслужват от сметките на вложителите на същото основание като банкстерите – без обезпечения получават огромни кредити. Колкото и както им харесва.

Точно това е причината банкстерите да продължават да се радват на имунитет и властови комфорт, а правителството да търси как да им хариже някой лаком залък (Пирин, например). Ролята на БНБ и прокуратурата е да крепят това престъпно статукво колкото може по-дълго, като фалшифицират данни и си затварят очите за очевидните престъпления.

Българската банкова система е болна заради модела на бандитско банкиране, който беше въведен и прилаган по време на целия Преход (и след това) от верни ДС кадри. Той не предполага да се печели дългосрочно от класическа банкова дейност – отпускане на кредити срещу лихва и изплащане на лихви по влогове – а да се съберат пари от вложители примамени с високи лихви и да се финансира някой полузаконен бизнес удар. Случва се също парите просто да изчезнат към някоя офшорна дестинация.

И в двата варианта вложителите остават с по една студена вода, но съдейки от повтарящите се кризи, липсата на памет и ниската финансова култура, явно така им харесва.

Само че на европейските данъкоплатци няма да им хареса да се бръкнат с няколко милиарда, заради излъганите от поредния банков крах българи. Вече е ясно, че никой няма да пусне България да се промъкне по терлици в еврозоната, само защото правителството е политически послушно. Защото в Брюксел, Франкфурт, а и в други финансови столици, имат достъп до истинските доклади на одиторите и са напълно наясно колко е разложен трупа на банковата ни система, който БНБ подпира на прозореца с балканските си ПКА хитрини.

*маняна и пасада маняна – утре и вдругиден (исп.)

***

Ако намирате, че статията е интересна и полезна, можете да ни подкрепите, за да продължим да правим независима разследваща журналистика. If you find the article interesting and useful, you can support us to continue to do independent investigative journalism.

Включете се с Данъкъ Биволъ! Support Bivol

При възможност, станете наш редовен спомоществовател с опцията Месечен Данъкъ. Това ни помага да предвиждаме бъдещи разходи и да планираме дейността си за месеци напред.

This post is also available in:

{kind=link}